Để đảm bảo thực hiện thống nhất theo quy định, Tổng cục Thuế lưu ý một số điểm về quyết toán thuế thu nhập cá nhân (TNCN) năm 2012.

Để đảm bảo thực hiện thống nhất theo quy định, Tổng cục Thuế lưu ý một số điểm về quyết toán thuế thu nhập cá nhân (TNCN) năm 2012.

Thời hạn nộp hồ sơ quyết toán thuế chậm nhất là ngày 1/4/2013.

Về đối tượng khai quyết toán thuế

Tổ chức, cá nhân trả thu nhập phải khấu trừ thuế không phân biệt có phát sinh khấu trừ hay không khấu trừ thuế.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công, thu nhập từ kinh doanh thực hiện quyết toán thuế TNCN nếu: có số thuế phải nộp lớn hơn số thuế đã khấu trừ hoặc tạm nộp; có yêu cầu hoàn số thuế nộp thừa hoặc bù trừ vào kỳ sau.

Cá nhân cư trú có thu nhập từ chuyển nhượng chứng khoán đã đăng ký nộp thuế TNCN theo thuế suất 20% tính trên thu nhập tính thuế với cơ quan thuế thực hiện quyết toán thuế trong các trường hợp: số thuế phải nộp tính theo thuế suất 10% (đã được giảm 50%) lớn hơn tổng số thuế đã tạm khấu trừ theo thuế suất 0,05% (đã được giảm 50%) trên giá chuyển nhượng chứng khoán; so yêu cầu hoàn số thuế nộp thừa hoặc bù trừ vào kỳ sau.

Cá nhân cư trú là người nước ngoài khi kết thúc làm việc tại Việt

Xác định thu nhập chịu thuế

Đối với thu nhập từ tiền lương, tiền công: thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao và các khoản thu nhập khác. Thời điểm xác định thu nhập chịu thuế là thời điểm tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công cho cá nhân.

Ví dụ: Trường hợp tiền lương, tiền công phát sinh trước tháng 12/2012, tổ chức, cá nhân trả thu nhập cho đối tượng nộp thuế vào tháng 1/2013 thì tính vào thu nhập chịu thuế của năm 2013 để quyết toán thuế trong năm 2013.

Trường hợp cá nhân nhận thu nhập sau thuế (thu nhập NET) thì việc xác định thu nhập chịu thuế thực hiện theo hướng dẫn tại Công văn số 1578 và 3565 của Tổng cục Thuế.

Giảm trừ gia cảnh

Cá nhân được giảm trừ cho người phụ thuộc từ tháng có nghĩa vụ nuôi dưỡng và đã đăng ký giảm trừ gia cảnh. Đối với người nước ngoài cư trú tại Việt

Trường hợp cá nhân trong năm có phát sinh nghĩa vụ nuôi dưỡng mà đăng ký giảm trừ gia cảnh cho người phụ thuộc muộn hoặc đến khi quyết toán thuế mới đăng ký giảm trừ gia cảnh cho người phụ thuộc thì khi khấu trừ thuế hàng tháng được tính giảm trừ gia cảnh từ tháng đăng ký giảm trừ; khi quyết toán thuế được tính giảm trừ cho người phụ thuộc từ tháng có nghĩa vụ

nuôi dưỡng.

Đối với trường hợp cá nhân chuyển nơi làm việc thì khi nộp đăng ký giảm trừ gia cảnh cho người phụ thuộc ở đơn vị làm việc mới, cá nhân nộp cho đơn vị làm việc mới bản chụp (photo) hồ sơ chứng minh người phụ thuộc có xác nhận của đơn vị làm việc trước đó.

Xác định số thuế phải nộp

Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công, thu nhập từ kinh doanh:

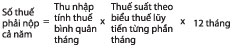

Đối với cá nhân có thu nhập tính thuế từ tiền lương, tiền công, thu nhập từ kinh doanh bình quân tháng đến mức phải chịu thuế TNCN ở bậc 1 của Biểu thuế lũy tiến từng phần (nhỏ hơn hoặc bằng 5 triệu đồng/tháng) thì được miễn thuế 6 tháng cuối năm 2012.

Hoàn thuế

Trường hợp cá nhân thực hiện quyết toán thuế trực tiếp với cơ quan thuế khi có số thuế nộp thừa thì được hoàn thuế, hoặc bù trừ với số thuế của cá nhân trực tiếp kê khai của kỳ khai thuế tiếp theo với cơ quan thuế nơi cá nhân nộp hồ sơ quyết toán.

Ví dụ: Năm 2012 ông A có thu nhập từ 2 nguồn: tiền lương và từ kinh doanh nên ông A thực hiện quyết toán thuế trực tiếp tại Chi cục Thuế quận Vũng Liêm (nơi ông A kinh doanh), có số thuế nộp thừa thì ông A được hoàn thuế hoặc bù trừ số thuế nộp thừa với số thuế kê khai quý I năm 2013 (với thu nhập từ kinh doanh).

Trường hợp cá nhân trong năm 2012 chưa có mã số thuế, khi quyết toán thuế cá nhân có mã số thuế thì vẫn được hoàn thuế theo quy định.

| Miễn thuế TNCN 6 tháng cuối năm cho thu nhập từ 5 triệu đồng/tháng trở lại. Đây là nội dung trong hướng dẫn quyết toán thuế TNCN 2012. Theo đó, các trường hợp khác vẫn tính thuế theo công thức: thu nhập tính thuế bình quân tháng [x] thuế suất lũy kế [x] 12 tháng với cá nhân cư trú có thu nhập từ tiền lương, tiền công và kinh doanh. |

Bài, ảnh: LAN THƯƠNG

Thông tin bạn đọc

Đóng Lưu thông tin