Hầu hết các app này quảng cáo cho vay lãi suất thấp, giải ngân nhanh, không cần tài sản thế chấp, thậm chí có nơi còn cho vay ưu đãi 0%. Thực tế, đây chỉ là "mồi nhử", bởi đằng sau đó là những thủ đoạn tinh vi cùng những ràng buộc về phí, quy định trả lãi, xử phạt khiến "lãi mẹ đẻ lãi con".

|

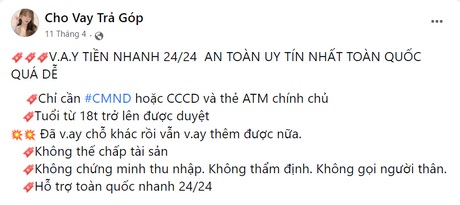

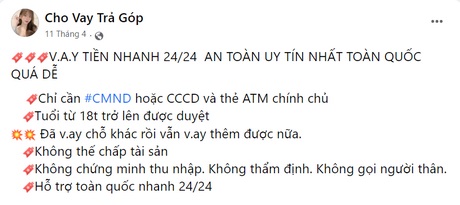

| Các quảng cáo vay trả góp không rõ cá nhân, tổ chức được quảng cáo công khai trên mạng xã hội. |

(VLO) Bên cạnh những ứng dụng cho vay chính thống, hoạt động công khai và minh bạch, gần đây xuất hiện nhiều ứng dụng (app) cho vay dưới hình thức “tín dụng đen”. Hầu hết các app này quảng cáo cho vay lãi suất thấp, giải ngân nhanh, không cần tài sản thế chấp, thậm chí có nơi còn cho vay ưu đãi 0%. Thực tế, đây chỉ là “mồi nhử”, bởi đằng sau đó là những thủ đoạn tinh vi cùng những ràng buộc về phí, quy định trả lãi, xử phạt khiến “lãi mẹ đẻ lãi con”.

Mồi nhử của “tín dụng đen” online

Chỉ cần gõ từ khóa “vay online” trên công cụ tìm kiếm Google sẽ cho ra ngay 28,2 triệu kết quả trong vòng 0,37 giây. Với từ khóa “app vay online” cũng có gần 8 triệu kết quả trong vòng 0,35 giây.

Ngoài ra, các ứng dụng vay tiền có thể dễ dàng tải và cài đặt từ các cửa hàng ứng dụng trên điện thoại di động.

Do vậy, khi sử dụng mạng xã hội hoặc nhận được các tin nhắn kèm đường link cài đặt ứng dụng app có nội dung như: “Không cần thế chấp, lãi suất không đồng”, “Vay siêu tốc, nhận tiền sau 30 phút, lãi suất thấp, nhận tiền ngay”,… thì có thể đây là một hình thức của “tín dụng đen” online.

Những tin nhắn cho vay liên tục gửi đến điện thoại trong khi bản thân không có nhu cầu vay vốn khiến anh L.V.H. (Phường 8, TP Vĩnh Long) cảm thấy vô cùng phiền phức.

“Cứ vài ngày điện thoại tôi lại nhận được tin nhắn quảng cáo cho vay tiền. Tôi phản hồi tin nhắn rác đến nhà mạng thì sau đó lại nhận được tin nhắn từ số máy khác” - anh H. bức xúc, đồng thời cho biết thêm: Hầu hết các tin nhắn này đều có nội dung tương tự nhau, thủ tục nhanh, không cần thế chấp tài sản, chỉ cần CMND hoặc CCCD, đặc biệt “ưu đãi chỉ dành riêng cho những người nhận được tin nhắn này”.

Theo điều tra của Bộ Công an, “tín dụng đen” hiện đã có sự biến tướng dưới nhiều hình thức, các đối tượng hoạt động lợi dụng công nghệ cao, mạng xã hội mời chào, dụ dỗ người kinh doanh nhỏ lẻ, người lao động thu nhập thấp, công nhân, thanh thiếu niên vay tiền.

Để đối phó với các cơ quan chức năng, các đối tượng này chuyển hướng sang lập các doanh nghiệp “núp bóng” hoặc cho vay trực tuyến, vay qua app hoặc mở các tài khoản, hội nhóm trên mạng xã hội quảng cáo cho vay.

Theo thống kê của Trung tâm Giám sát an toàn không gian mạng quốc gia thuộc Cục An toàn thông tin (Bộ Thông tin - TT), từ đầu năm 2022 đến nay đơn vị này đã hơn 2.600 phản ánh lừa đảo, trong đó, số người phản ánh về các app liên quan tới hoạt động “tín dụng đen” chiếm đến 30%.

Các app cho vay kiểu “tín dụng đen” đa phần đều được quảng cáo là lãi suất thấp, giải ngân nhanh, thủ tục vay không cần tài sản thế chấp nhưng thực tế lãi suất lại rất cao.

Trước khi cho vay, bên cho vay thường thẩm duyệt hồ sơ khách hàng bằng cách yêu cầu cung cấp thông tin cá nhân như họ tên, địa chỉ, năm sinh, nơi làm việc kèm theo số điện thoại liên hệ.

Để thuận tiện cho việc đòi nợ, bên cho vay yêu cầu khách hàng cho phép truy cập vào danh bạ điện thoại, tài khoản mạng xã hội, chụp ảnh nhận diện, ảnh CMND hoặc CCCD.

Không vay cũng bị đòi nợ

Các chuyên gia Trung tâm Giám sát an toàn không gian mạng quốc gia nhận định, thời lượng và nhu cầu sử dụng internet của người dân ngày càng tăng lên, mọi hoạt động của con người đều tối ưu hóa trên điện thoại di động.

Đây cũng là cơ hội để các đối tượng xấu thường dễ dàng dẫn dụ và lừa đảo người dùng qua điện thoại. Đối với tội phạm “tín dụng đen”, thông qua thủ đoạn ràng buộc người vay cho phép tiếp cận các thông tin cá nhân, tài khoản mạng xã hội cũng là hình thức tinh vi để đòi nợ, khủng bố tinh thần và ép buộc người vay hoặc người thân của họ phải trả nợ thay.

Vì vậy, khi vay tiền thông qua các ứng dụng “tín dụng đen” mà không trả nợ đúng hạn, người vay sẽ gặp phải rất nhiều vấn đề rắc rối.

Tháng 5/2022, Công an TP Hà Nội phối hợp cùng Cục Cảnh sát hình sự (Bộ Công an) và một số đơn vị liên quan triệt phá đường dây tín dụng đen thông qua hình thức cho vay qua app với quy mô lớn nhất từ trước đến nay với 26 bị can bị khởi tố để điều tra hành vi cho vay lãi nặng trong giao dịch dân sự, cưỡng đoạt tài sản.

Trung bình mỗi tháng, số tiền nhóm này giải ngân cho vay khoảng 100 tỷ đồng. Nhóm này lập các ứng dụng “cashvn”, “vaynhanhpro” và “ovay” với thủ tục đơn giản, chỉ cần chụp ảnh CMND hoặc CCCD là nhanh chóng được vay trong thời gian ngắn nhưng với lãi suất lên tới 1.570 - 2.190 %/năm.

Khi người vay không trả đúng hạn thì sẽ nhận tin nhắn, cuộc gọi khủng bố tinh thần, bị cắt ghép hình ảnh tung lên mạng xã hội.

Thực tế, nhiều trường hợp bỗng dưng trở thành “con nợ”, bởi họ không vay tiền, không đứng ra bảo lãnh cho người khác vay nhưng vẫn bị khủng bố, bị làm phiền suốt ngày đêm với hàng loạt các cuộc gọi và tin nhắn vô tội vạ, từ chửi bới, lăng mạ đến đe dọa tính mạng, bị tung hình ảnh cá nhân lên mạng xã hội bêu xấu gây ảnh hưởng đến cuộc sống, uy tín cá nhân.

2 tuần trước, anh N.M.T. (Tam Bình) nhận được cuộc gọi từ một người đàn ông tự xưng là “nhân viên công ty tài chính” yêu cầu cho gặp người phụ nữ tên D. vì người này đã trễ hạn thanh toán 2,5 triệu đồng.

Anh T. tìm cách giải thích bản thân không nợ tiền cá nhân hay tổ chức nào, cũng không quen biết bà D. nhưng “nhân viên” này vẫn ép buộc, dọa nạt anh phải tác động bà D. trả nợ hoặc phải gánh nợ thay.

Liên tục những ngày sau đó, anh T. nhận được các cuộc gọi “nhắc nợ” từ nhiều người khác nhau, không đạt được mục đích thì họ chửi bới, xúc phạm. “Những người này thường gọi vào 3 - 4 giờ sáng hoặc giờ nghỉ trưa khiến tôi mất ăn mất ngủ, chỉ còn cách tắt máy để tránh bị làm phiền” - anh T. bức xúc.

| “Tín dụng đen” dưới hình thức cho thuê xe tự lái Đây là chiêu trò trá hình của các đối tượng nhằm qua mắt lực lượng chức năng. Theo đó, người có nhu cầu vay tiền sẽ mang xe gắn máy hoặc ô tô đến nơi kinh doanh dịch vụ cho thuê xe tự lái và được định giá, từ đó đưa ra hạn mức vay nhưng không quá 50% giá trị tài sản. Khi người vay đồng ý với số tiền cho vay, nhân viên sẽ thu giữ giấy tờ xe, lập hợp đồng cho thuê xe, lập hợp đồng ủy quyền, với điều khoản: Bên vay đồng ý giao cho bên cửa hàng hoặc công ty có quyền định đoạt đối với tài sản để hai bên mang đến phòng công chứng hoặc chính quyền địa phương chứng thực. Tiếp đến, các đối tượng “tín dụng đen” sẽ làm thêm hợp đồng khác, có công chứng, chứng thực cho người vay thuê lại chiếc xe mà thực tế là tài sản của người vay. Tiền lãi cũng chính là giá cho thuê xe mà người vay phải trả góp hàng ngày theo lãi suất do các đối tượng “tín dụng đen” định đoạt. Theo điều tra, hiện trên địa bàn tỉnh Vĩnh Long có 2 công ty cho thuê xe tự lái núp bóng doanh nghiệp do người ngoài tỉnh làm giám đốc, hoạt động cho vay trá hình. |

Kỳ cuối: Tăng cường phòng chống tội phạm “tín dụng đen”

Bài, ảnh: TRUNG HƯNG

[links()]

Thông tin bạn đọc

Đóng Lưu thông tin